Suspenso envio de eventos de remuneração – Tabela INSS

Suspenso a recepção de eventos de remuneração (S-1200), da competência do mês de Maio/2023, até a atualização da tabela do INSS.

Caso haja eventos de desligamentos (S-2299), não será bloqueado o envio, porém, caso haja alteração de faixas, será necessário o reenvio.

Veja na íntegra:

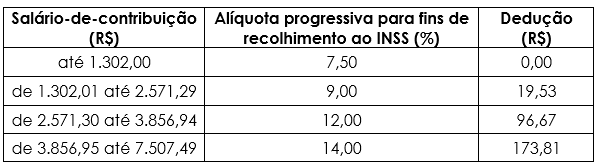

Nova tabela INSS para 2023 – Salário Mínimo

Por meio da MEDIDA PROVISÓRIA Nº 1.172, DE 1º DE MAIO DE 2023, foi estabelecido o reajuste do salário mínimo para R$ 1.320,00.

Abaixo segue a tabela de contribuição dos segurados empregados, empregado doméstico e trabalhador avulso, para pagamento de remuneração a partir de 1º de Maio de 2023.

Salário Família

O valor do salário-família será de R$ 59,82, por filho de até 14 anos incompletos ou inválido, para quem ganhar até R$ 1.754,18.

Fonte: https://www.gov.br/inss/pt-br/assuntos/piso-previdenciario-sera-de-r1-320-a-partir-deste-mes

Alteração faixa de isenção tabela IR e dedução simplificada

Publicada em 30/04/2023, MEDIDA PROVISÓRIA Nº 1.171, DE 30 DE ABRIL DE 2023, que altera a faixa de isenção do Imposto de Renda de R$ 1.903,98 para R$ 2.112,00 e implementa também a fórmula por dedução simplificada de R$ 528,00 (opcional).

A alteração entra em vigor para pagamentos que ocorrerem a partir de 01/05/2023, para empresas que desejarem aplicar o novo cálculo para empresas que realizam o pagamento fora do mês, deverão recalcular a competência de abril.

Veja na íntegra:

Fonte: https://www.in.gov.br/en/web/dou/-/medida-provisoria-n-1.171-de-30-de-abril-de-2023-480184173

Alteração Salário Mínimo

Publicada em 01/05/2023, MEDIDA PROVISÓRIA Nº 1.172, DE 1º DE MAIO DE 2023 que altera o valor do salário mínimo para R$ 1.320,00 que passa a vigorar a partir de 01/05/2023.

No entanto, tabela de INSS ainda não foi divulgada com os novos valores, como ocorreu em outras alterações de salário, pode ocorrer de bloqueio de envios de eventos de remuneração ao eSocial. Em caso de rescisões, será necessário recalcular com os novos valores da tabela do INSS.

Veja na íntegra:

Fonte: https://www.in.gov.br/en/web/dou/-/medida-provisoria-n-1.172-de-1-de-maio-de-2023-480184273

Prorrogada substituição para DCTFWeb em relação ao IRPF, IRPJ e CSLL

Foi prorrogada através da Instrução Normativa RFB Nº 2.137, de 21 de Março de 2023, a substituição da DCTF pela DCTFWeb para fatos geradores de IRPF, IRPJ e CSLL que ocorrerem a partir do mês de janeiro de 2024.

Ressaltamos que as validações do IRRF pelo portal do eSocial, serão para futuras conferências e retificações, a partir da competência de maio/2023; portanto é imprescindível que os totalizadores estejam corretos a partir da mesma.

A seguir, o publicado do Diário Oficial da União:

“DIÁRIO OFICIAL DA UNIÃO

Publicado em: 24/03/2023 | Edição: 58 | Seção: 1 | Página: 45

Órgão: Ministério da Fazenda/Secretaria Especial da Receita Federal do Brasil

INSTRUÇÃO NORMATIVA RFB Nº 2.137, DE 21 DE MARÇO DE 2023

Altera a Instrução Normativa RFB nº 2.005, de 29 de janeiro de 2021, que dispõe sobre a apresentação da Declaração de Débitos e Créditos Tributários Federais (DCTF) e da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb).

O SECRETÁRIO ESPECIAL DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 350 do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria ME nº 284, de 27 de julho de 2020, resolve:

Art. 1º A Instrução Normativa RFB nº 2.005, de 29 de janeiro de 2021, passa a vigorar com as seguintes alterações:

“Art. 16. …………………………………………………………………………………………………

……………………………………………………………………………………………………………….

§ 2º ……………………………………………………………………………………………………….

I – …………………………………………………………………………………………………………:

……………………………………………………………………………………………………………….

c) que tenham sido objeto de exame em procedimento de fiscalização;

d) que tenham sido objeto de pedido de parcelamento deferido; ou

e) que tenham sido objeto de declaração de compensação não passível de retificação ou cancelamento; ou

………………………………………………………………………………………………………………..

§ 3º A retificação de valores informados na DCTF ou na DCTFWeb da qual resulte alteração do valor de débito já enviado à PGFN para inscrição em DAU, de débito parcelado, de débito objeto de declaração de compensação não passível de retificação ou cancelamento ou de débito que tenha sido objeto de exame em procedimento de fiscalização poderá ser efetivada pela RFB somente se houver prova inequívoca da ocorrência de erro de fato no preenchimento da declaração e enquanto não extinto o direito de a Fazenda Pública constituir o crédito tributário correspondente à declaração.

……………………………………………………………………………………………………….” (NR)

“Art. 19-A. A DCTFWeb substituirá a DCTF como instrumento de confissão de dívida e de constituição dos seguintes créditos tributários cujos fatos geradores ocorrerem a partir do mês de janeiro de 2024:

I – IRRF, observado o disposto no artigo 19-B; e

II – IRPJ, CSLL, Contribuição para o PIS/Pasep e Cofins a que se refere o § 3º do art. 13.” (NR)

“Art. 19-B. A DCTFWeb substituirá a DCTF como instrumento de confissão de dívida e de constituição de créditos tributários relativos ao IRRF decorrentes da relação de trabalho, apurados por meio do eSocial, cujos fatos geradores ocorrerem a partir do mês de maio de 2023.

§ 1º O disposto no caput aplica-se aos códigos de receita 0561, 0588, 0610, 1889, 3533, 3562 e 0473.

§ 2º Caso a retenção relativa aos códigos previstos no § 1º se refira a rendimentos que não possam ser informados no eSocial, o IRRF deverá ser informado na DCTF, mediante utilização dos códigos 0561-14, 0588-07, 1889-02, 3533-02, 3562-02 ou 0473-04.” (NR)

Art. 2º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

ROBINSON SAKIYAMA BARREIRINHAS”

Link: https://www.in.gov.br/en/web/dou/-/instrucao-normativa-rfb-n-2.137-de-21-de-marco-de-2023-472363492

Prorrogação obrigatoriedade EFD-Reinf referente as retenções IRPF, CSLL, PIS e Cofins.

Atenção: Foi publicada a Instrução Normativa RFB nº 2.133, de 27 de fevereiro, que altera o início da obrigatoriedade de envio dos eventos da Escrituração Fiscal Digital de Retenções e Outras Informações (EFD-Reinf) relativos às retenções de IRPF, CSLL, PIS e Cofins.

A obrigatoriedade do envio se iniciará a partir das 8h do dia 21 de setembro de 2023, em relação aos fatos geradores ocorridos a partir de 1º de setembro de 2023.

O prazo foi prorrogado, entre outros motivos, para viabilizar tempo hábil aos contribuintes para providenciarem os ajustes em seus sistemas informatizados e para a Receita Federal finalizar os testes necessários para garantir a consistência das regras de validação das informações captadas na escrituração.

Entrada produção versão leiaute eSocial 1.1

Versão 1.1 do eSocial, implantada em 16/01/2023, incorpora ajustes relacionados ao Imposto de Renda Retido na Fonte para recolhimento através da DCTFWeb.

As alterações para recolhimento do IR na DCTFWeb entrarão em produção a partir do período de apuração 03/2023.

Período de convivência de versão 1.0 e 1.1 do eSocial, encerra em 19/03/2023.

Fonte: https://www.gov.br/esocial/pt-br/noticias/publicacao-da-versao-s-1-1-dos-leiautes-do-esocial

Caixa anuncia que SEFIP não terá tabela INSS 2023

Conforme comunicado enviado através da caixa postal do empregador, pelo conectividade social no dia 26/01/2023, foi anunciado que o sistema GFIP/ SEFIP deixará de ser atualizado com a Tabela do INSS 2023. O recolhimento se dará exclusivamente pela DCTFWeb, como vem sendo realizado desde 10/2022.

O sistema continuará recebendo apenas informações anteriores a 10/2022 e recolhimentos exclusivos para o FGTS.

A seguir, comunicado enviado pela Caixa:

| Enviado em: 26/01/2023 Titulo: Ausência da Tabela Auxiliar INSS 2023 |

| Prezado Empregador A partir da competência 10/2022 todos os empregadores que declaravam os fatos geradores de contribuição previdenciária e outros dados de interesse do Instituto Nacional do Seguro Social (INSS), por meio do SEFIP, passaram a utilizar o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) e a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb). O SEFIP continuará sendo utilizado para retificação de informações previdenciárias de períodos anteriores a 10/2022, para declaração de reclamatórias trabalhistas no código 650, referentes às decisões condenatórias ou homologatórias proferidas pela Justiça do Trabalho até 31 de março de 2023 e recolhimentos, exclusivos, para o FGTS. A Tabela Auxiliar 44.0 – 25/01/22 contém todas as faixas e alíquotas necessárias para retificação de informações previdenciárias. Para recolhimento com código 650, o SEFIP não utiliza a Tabela Auxiliar, pois o valor descontado do segurado não é calculado pelo sistema e sim informado pelo empregador. Sendo assim, não será necessária a disponibilização de nova Tabela Auxiliar do INSS em 2023 e posteriores. Destacamos que os recolhimentos de FGTS são gerados, por meio do SEFIP, com a transmissão das informações realizadas no Conectividade Social V2, para competências atuais e em atraso, permanecendo as tabelas de coeficientes do FGTS disponibilizadas mensalmente no site CAIXA. Informações adicionais acerca de retificações de informações previdenciárias anteriores à competência 10/2022 podem ser verificadas nos canais de atendimento da RFB/INSS. Atenciosamente CAIXA ECONÔMICA FEDERAL |

eSocial – Liberado envio dos eventos de remuneração jan/2023

Atenção!

A partir do dia 10/01, com a liberação da nova Tabela de INSS 2023, fica liberado os envios do S-1200 para competência de jan/2023.

Obs: Todos os envios realizados para competência, deverão ser retificados para que constem a nova vigência da tabela.

Abaixo segue a tabela de contribuição dos segurados empregados, empregado doméstico e trabalhador avulso, para pagamento de remuneração a partir de 1º de janeiro de 2023.

Salário Família

O valor do salário-família será de R$ 59,82, por filho de até 14 anos incompletos ou inválido, para quem ganhar até R$ 1.754,18.

Nova tabela INSS para 2023

Por meio da Portaria MPS/MF Nº 26, DE 10 DE JANEIRO DE 2023, foi estabelecido o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social (INSS).

Abaixo segue a tabela de contribuição dos segurados empregados, empregado doméstico e trabalhador avulso, para pagamento de remuneração a partir de 1º de janeiro de 2023.

Salário Família

O valor do salário-família será de R$ 59,82, por filho de até 14 anos incompletos ou inválido, para quem ganhar até R$ 1.754,18.

Fonte:

Portaria MPS/MF Nº 26, DE 10 DE JANEIRO DE 2023

eSocial – Fim da chave de acesso como login no eSocial!

Atenção! A partir de dezembro/22, para acessar os módulos web do eSocial, web Empregador Doméstico e App Empregador Doméstico, se faz necessário utilizar o login por meio da conta gov.br, assim como para programas como carteira de trabalho digital.

O login nos módulos eSocial web passará a ser realizado por meio do gov.br, níveis ouro ou prata. Contudo, de forma a permitir melhor adaptação por parte dos usuários, a retirada do código de acesso será feita em fases:

- A partir de 12/12/2022, o login gov.br nível bronze não será aceito para os módulos web do eSocial. O login será feito exclusivamente por gov.br níveis ouro ou prata, ou por código de acesso e senha.

- A partir de 19/12/2022, será exigido login por gov.br níveis ouro e prata para que sejam informadas admissões e desligamentos.

- A partir de 13/02/2023, o login por gov.br ouro e prata será exigido para que sejam informados todos os eventos trabalhistas (admissões, desligamentos, férias, afastamentos, alterações contratuais e cadastrais).

- Em abril/2023, o código de acesso será descontinuado definitivamente.

- O acesso via gov.br níveis ouro ou prata será exigido no app eSocial Empregador Doméstico, a partir de 19/12/2022, para todas as funcionalidades.

Fontes:

https://www.gov.br/esocial/pt-br/noticias/fim-do-login-por-codigo-de-acesso-sera-realizado-por-fases

eSocial – Suspensão do envio de eventos Janeiro/2023

Atenção! Foi suspenso o envio de eventos de remuneração (S-1200) da competência de Janeiro/2023 até a publicação da nova tabela de alíquotas do INSS e Salário Família.

A recepção dos eventos S-1200 (Remuneração de trabalhador vinculado ao Regime Geral de Previd. Social) da competência JANEIRO/2023 está suspensa até que seja publicada a portaria governamental que reajusta as faixas salariais que definem as alíquotas de desconto previdenciário do segurado (alíquotas progressivas de 7,5% a 14%) e o direito a percepção de salário família para 2023. Tal medida se faz necessária porque o eSocial precisa da tabela de alíquotas atualizada para retornar os eventos de totalização S-5001 para os empregadores.

Eventos de Desligamento (S-2299) e Término de TSVE (S-2399)

A transmissão dos eventos de Desligamento (S-2299) e Término do Trabalhador Sem Vínculo de Emprego (S-2399) não será bloqueada. No entanto, caso a portaria com as novas alíquotas seja publicada com vigência retroativa, caberá ao empregador realizar, antes do fechamento da folha deste mês, a retificação dos eventos que já foram transmitidos, para considerar os valores devidos pelos empregados.

Módulos Simplificados (Doméstico, Segurado Especial e Microempreendedor Individual-MEI)

A folha de pagamento de janeiro/2023 dos Módulos Simplificados será disponibilizada após a publicação da referida portaria.

Conte mais sobre seu negócio ou suas necessidades. Nossa equipe entrará em contato para conhecer e indicar a melhor solução.